Trong nhiều thập kỷ qua, các ngân hàng trên thế giới cũng như trong nước luôn đau đầu với nạn skimming – hình thức sao chép thông tin từ thẻ ATM và sử dụng nó để đánh cắp tài khoản.

Theo thống kê, toàn thị trường Việt Nam hiện giờ có khoảng 77 triệu thẻ bao gồm thẻ tín dụng, thẻ ghi nợ, thẻ ATM… Trong đó số lượng thẻ ATM chiếm 90% và đa số người sử dụng thẻ đều sở hữu thẻ ATM – thẻ sử dụng công nghệ từ tính để ghi. Các thông tin trên thẻ không được mã hóa và khi quẹt thẻ qua máy thanh toán, thông tin sẽ được đọc mà không cần giải mã. Mức độ bảo mật an toàn không cao, dễ dàng bị sao chép, đánh cắp 100% dữ liệu, làm thẻ giả là điểm yếu của loại thẻ này.

Vì thế, dù các ngân hàng luôn tăng cường các công nghệ và tuyên truyền về bảo mật thẻ nhưng tội phạm thẻ vẫn không ngừng gia tăng và có xu hướng ngày càng tinh vi.

Bảo mật là lý do nên chuyển sang sử dụng thẻ chip chuẩn EMV thay cho thẻ từ!

3 tổ chức thẻ trên thế giới là Europay, Master Card và Visa đã khuyến cáo các nước về việc cần thiết phải chuyển đổi từ thẻ từ có tính bảo mật thấp sang thẻ chip có tính năng bảo mật cao hơn rất nhiều. Khuyến cáo này được đưa ra từ năm 2004, sau những con số thiệt hại do gian lận thẻ ngày càng lớn. Hiện tỷ lệ gian lận thẻ trong tổng số thanh toán thẻ tại Việt Nam chỉ là 0,15%, trong khi tỷ lệ này trung bình trên thế giới là 0,6%.

Hiện nay, các ngân hàng Việt đã gấp rút triển khai dòng thẻ mới – thẻ chip theo chuẩn EMV, được kỳ vọng mang lại nhiều lợi ích hơn cho người sử dụng. EMV là tên kết hợp 3 chữ cái đầu tiên của liên minh Europay, MasterCard và Visa.

Thẻ chip chuẩn EMV áp dụng công nghệ gắn chip điện tử với bộ vi xử lý, giống như một máy tính thu nhỏ và hoàn toàn độc lập, các thông tin quan trọng và xác thực giao dịch được mã hóa dựa trên thuật toán mã hóa mạnh. Thêm nữa, quy trình giao dịch bằng thẻ chip phải trải qua nhiều bước với độ bảo mật cao:

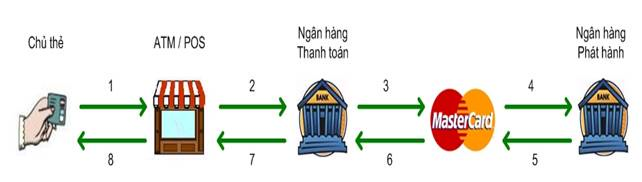

– Sau khi đưa thẻ vào máy thanh toán hoặc giao dịch tại website, dữ liệu thẻ sẽ được xử lý và gửi thông tin tới ngân hàng thanh toán.

– Ngân hàng thanh toán sau đó sẽ gửi thông tin của chủ thẻ tới tổ chức thanh toán như MasterCard rồi MasterCard gửi thông tin giao dịch tới ngân hàng phát hành để xin cấp phép giao dịch.

– Ngân hàng phát hành sẽ xác thực thẻ và kiểm tra thông tin rồi gửi thông tin cấp phép giao dịch về cho MasterCard/Visa và ngân hàng thanh toán.

– Cuối cùng, thông tin sẽ được gửi tới thiết bị thanh toán để thực hiện trả lời cho chủ thẻ thực hiện giao dịch.

Thông tin xác thực giao dịch giữa thẻ và ngân hàng phát hành được mã hóa bởi khóa bí mật, khóa này chỉ được chia sẻ bởi thẻ và ngân hàng phát hành và không thể đọc bởi bên thứ ba. Với quy trình như trên, giao dịch thẻ chip được đánh giá là cực kỳ an toàn cho khách hàng và hạn chế được việc làm giả hay lấy cắp dữ liệu cá nhân.

Chuyển đổi từ thẻ dạng từ sang thẻ chip chuẩn EMV là một phần của quy trình nâng cấp và chuẩn hoá thị trường thẻ Việt Nam. Không chỉ tại Việt Nam, hầu hết các quốc gia phát triển đều đã “chip hoá” hoàn toàn thẻ nội địa và có chuẩn nội địa riêng. Theo thông tin mới nhất, Quý 1 2019, Công ty CP Thanh toán Quốc gia Việt Nam (NAPAS) đang phối hợp với 6 ngân hàng triển khai thí điểm ứng dụng Bộ tiêu chuẩn thẻ chip nội địa và dự kiến phát hành ra thị trường những chiếc thẻ chip nội địa đầu tiên vào quý 1/2019.

Thẻ chip thông minh tích hợp công nghệ không tiếp xúc (Contactless) – An toàn và thuận tiện

Ưu điểm của loại thẻ Contactless:

– Nhanh chóng và dễ dàng: chỉ cần chạm thẻ và thanh toán.

– An toàn: nhiều lớp bảo mật và chỉ hoạt động trong khoảng cách quy định của thiết bị thanh toán

– Tiện lợi: được chấp nhận rộng rãi tại các điểm mua sắm.

– Nâng cao trải nghiệm của khách hàng

Tiến tới giao dịch không cần thẻ thông qua Mobile NFC

Người dùng có thể dễ dàng quên ví nhưng hầu hết không thể rời nhà mà bỏ quên chiếc smartphone của mình. Hiểu điều này, nhiều ngân hàng trên thế giới đã cho phép khách hàng thanh toán qua Mobile NFC (Near-Field Communications) – công nghệ không dây tầm ngắn, sử dụng cảm ứng từ trường để thực hiện kết nối giữa các thiết bị khi có sự tiếp xúc trực tiếp hay để gần nhau.

Như TS. Cấn Văn Lực (Chuyên gia Tài chính – Ngân hàng) chia sẻ “Khi cách mạng công nghiệp 4.0 thì ngân hàng số sẽ phát triển. Công nghệ nhanh lắm, bây giờ đi đâu không cần thẻ ngân hàng nữa mà chỉ cần sở hữu 1 chiếc điện thoại di động là thanh toán được. Vì vậy, vấn đề có dùng nhiều thẻ nữa hay không… là điều các ngân hàng cần cân nhắc”.

Có thể nói đây là hình thức giúp người dùng giải thoát khỏi sự bất tiện và bất an khi luôn phải mang những chiếc thẻ ngân hàng đặc biệt với những người có nhiều thẻ và ví tiền. Chỉ cần chạm nhẹ smartphone vào máy thanh toán POS là giao dịch đã được hoàn tất, vô cùng thuận tiện.

SMART eKYC hỗ trợ ngân hàng Định danh khách hàng điện tử bằng Thẻ chip chuẩn EMV và EMV Contactless

SMART eKYC – Giải pháp giúp ngân hàng Định danh khách hàng điện tử được Hyperlogy phát triển với đầy đủ chức năng hỗ trợ các ngân hàng tiếp nhận các định dạng thẻ thanh toán từ khách hàng như thẻ chip chuẩn EMV và EMV Contactless, đi đúng định hướng với lộ trình Ngân hàng Nhà nước đã đưa ra: Đẩy nhanh tiến trình triển khai thẻ chip trên toàn hệ thống ngân hàng Việt Nam trước thời hạn 2020, cũng như thúc đẩy thanh toán không dùng tiền mặt, đem lại sự tiện lợi, an toàn và bảo mật hơn cho người dùng.

Ngoài 40% khách hàng định danh bằng thẻ, SMART eKYC còn giúp các ngân hàng định danh 60% khách hàng dùng Chứng minh thư/Căn cước công dân đến giao dịch tại quầy.

Chỉ 1 phút giao dịch, các khách hàng đến ngân hàng không phải xếp hàng chờ, không phải điền vào quá nhiều biểu mẫu, giấy tờ, được phục vụ nhanh hơn khi được nhận diện và phân luồng hợp lý giữa các bàn giao dịch, mang tới cho khách hàng những trải nghiệm mới, ưu việt. Đây cũng là ưu thế giúp ngân hàng nâng cao lợi thế cạnh tranh trong kỷ nguyên số.